来源:中国石化报

展望2022:追求能源安全和低碳转型新平衡

此次论坛上发布的《2022中国能源化工产业发展报告》,紧扣“双碳”目标和能源化工产业转型发展,全面系统分析了2022年中国能源、石油天然气、炼油和石化产业链发展趋势,并对我国石油化工产业低碳发展、塑料绿色循环利用及发展路径、能源化工产业数字化转型等热点话题进行了分析预测,展示了能源化工产业的绿色发展前景。本期内容特挑选部分内容进行展示,以期为读者提供参考借鉴,敬请关注。

2021年,我国沉着应对百年变局和全球疫情,经济发展和疫情防控保持全球领先地位,能源化工产业高质量发展取得新成效,实现了“十四五”良好开局。

2022年,全球步入后疫情时代,经济增长放缓,美国等主要经济体加息可能性加大,大宗商品价格及通胀水平基本见顶,全球产业链持续深度调整、金融市场大幅震荡风险仍在,全球能源化工行业将面临国际政治博弈、供应安全和金融风险的严峻挑战。我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,政府将统筹疫情防控和经济社会发展,兼顾短期稳增长和中长期高质量发展。在此形势下,我国能源化工产业将追求能源安全和低碳转型的新平衡。

我国能源行业将以保障能源安全为首要任务,加快建立完善绿色低碳安全高效的能源体系,在“双碳”目标下开启新发展模式

“十四五”是我国实现“双碳”目标的关键期、窗口期,以及推动经济高质量发展和生态环境持续改善的攻坚期、机遇期。国家积极构建碳达峰、碳中和“1+N”政策体系,陆续发布了做好“双碳”工作指导意见、碳达峰实施方案及一系列支撑保障措施。2021年,能源行业开启高质量发展新征程,石油企业“七年行动计划”成效显著,天然气供需保持快速增长,煤炭行业做好能源供给兜底保障工作,非化石能源发展迈上新台阶,有力支持了经济持续复苏。

2022年,我国各行业“双碳”路径相继形成、举措逐步实施,随着能耗“双控”向碳排放总量和强度“双控”转变,能源行业的转型步伐将更趋稳健。预计2022年,我国一次能源需求比2021年增长3%,增幅比2021年下降3个百分点,恢复新常态。其中,天然气消费增速6.8%、石油消费增速4.4%,而新能源(非水可再生能源)消费增速高达16.7%,增量约6000万吨标准煤,贡献了能源消费增量的三成,使得新能源消费占比将首超7%,稳居全球平均水平(6.5%)之上。在低碳节能措施作用下,我国能源消费强度和碳排放强度预计均将有较明显下降,单位GDP能耗下降约2%、单位GDP碳排放下降约3%。

2022年全球石油需求将恢复至疫情前水平,能源转型使油气上游投资总体处于低位,欧佩克+继续控产主导市场,国际油价将在中高位徘徊

2021年,国际油价在天量货币供应和供需基本面偏紧的基调下波动上涨,布伦特油价由年初的50美元/桶涨至10月26日最高的86.4美元/桶,全年均价71美元/桶,较2020年大幅上涨64%。

2022年,疫苗接种的继续普及和升级使得疫情对石油需求的影响逐渐减弱,全球石油需求将基本恢复至疫情前水平,道路交通和化工用油引领需求增长,航煤恢复仍滞后。在高油气价格下,全球上游投资将增长约8%,但总体仍处于低水平,美国页岩油投资和产量将有所恢复,但增量有限;欧佩克+将继续增产并掌控市场主导权,石油供应形势与2021年相比将有所好转,市场将由降库转为补库。从主要风险因素看,伊朗核协议能否达成是最大不确定因素;高通胀下美联储加息将对市场流动性和风险偏好造成负面影响,美元汇率可能继续上涨,从而抑制油价。在基准情景下,预计2022年布伦特油价70~75美元/桶;若石油需求超预期、美伊未达成协议、产油国动荡,布伦特油价将高于75美元/桶;若经济增长弱于预期、金融市场动荡、美伊快速达成协议,布伦特油价将低于70美元/桶。

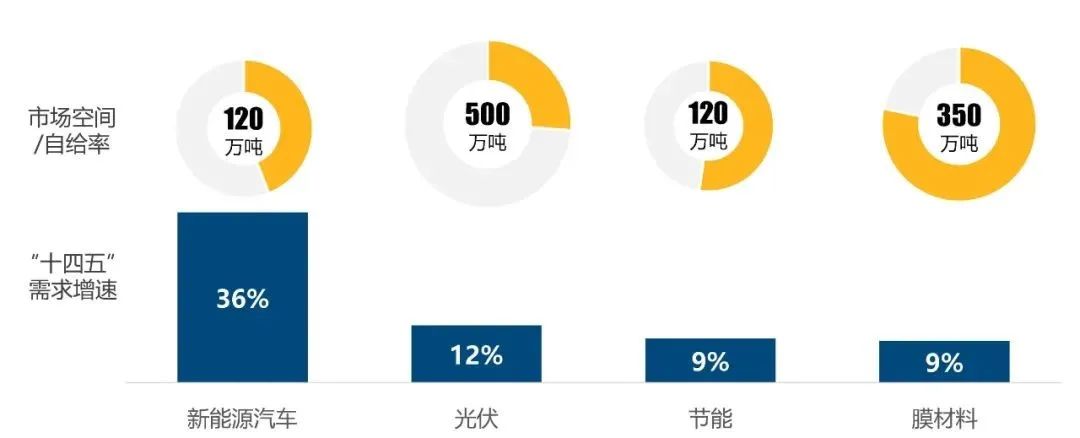

能源转型相关行业涉及高端材料需求

“双碳”目标推动我国天然气产业开启持续高增长周期

2021年,疫情后经济恢复带来天然气消费快速增长,国产气持续稳定上产,进口气依存度增加。海外市场因能源转型、可再生能源与化石能源供给错配,导致国际LNG价格大幅上涨。

2022年,国内经济稳定增长,“双碳”目标下能源转型加速发展,环保政策推动下的煤改气将继续拉动工业用气需求增长;城燃用气在取暖需求和用气人口增加推动下稳步增长;气电装机容量持续提升,发电用气需求稳步增长。综合来看,我国天然气市场消费仍将保持较快增长态势,预计全年需求量将在3950亿立方米左右,同比增速6.8%。从供应侧来看,“七年行动计划”稳步推进,油气企业加大勘探开发资金和工作量投入力度,国产气供应也将保持较快增长。预计全年国内产量约2171亿立方米,比2021年增长6.1%。在进口方面,国家管网漳州、中国海油滨海、北燃天津、启东四期等LNG接收站项目建成投产,接收站规模扩大;中俄东线持续上产,加速海外资源引进,预计全年进口天然气1910亿立方米,比2021年增长11.4%,推动天然气对外依存度为47%左右。

我国炼油行业“三个统筹”为行业绿色发展保驾护航

2021年、2022年,炼油行业迎来由内至外的变化,政策环境不断完善,并为未来高质量发展奠定坚实基础。

一是统筹燃料替代与交通结构调整。2021年,我国成品油需求恢复至2019年水平,“公转铁、公转水”加速需求转型,替代燃料由多元化向天然气和电动二元倾斜。2022年,成品油终端消费增长将降为1%左右。2021年,我国新能源汽车渗透率约为13%,进入快速增长期,预计2022年将达到15%,替代燃料占比成品油消费约8.5%。

二是统筹监管完善与结构重塑。市场政策进入强监管时代,对内,对混合芳烃、轻循环油及稀释沥青征收进口环节消费税,对非标资源开展税务审查,不合规资源规模大幅削减;对外,监管进口原油配额、控制成品油出口量,改变“大进大出”格局,预计2022年成品油出口量在连续两年下降后,将维持在4000万吨以内。

三是统筹淘汰落后与优化升级。炼油产业结构持续优化,行业逐渐进入向高水平炼化一体化集群发展的新阶段,油品质量、节能减排、智能化水平都有较大幅度的优化和提升,七大炼化产业基地初具规模,大型企业纷纷开展低碳技术研发和布局,力争在高质量发展上抢占先机。

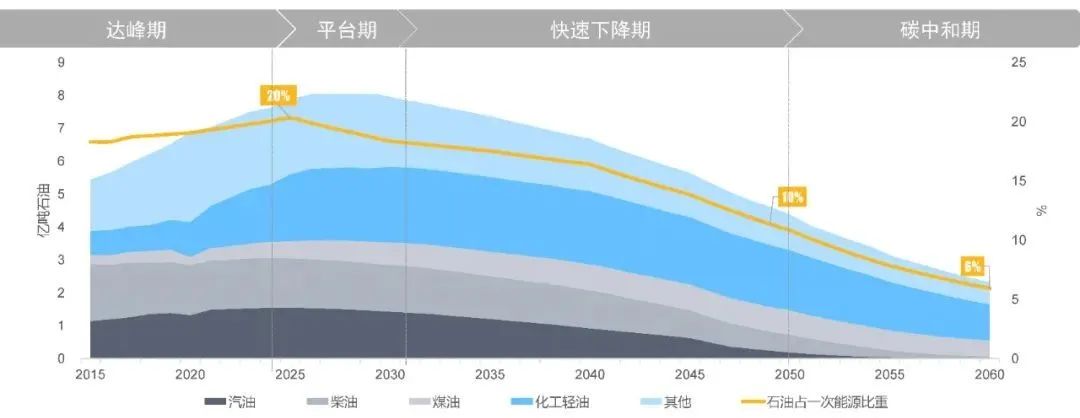

国内石油需求提前进入平台期

2022年我国化工市场稳健增长,绿色低碳、技术创新、高端材料成为化工行业高质量发展新动能

2021年,国内化工市场在库存、成本,以及“双控”的考验下,全年乙烯表观当量消费变化不大,实际上下游企业在不断消化库存,这也意味着国内化工市场仍需理顺大量错配。同时,化工行业迎来轻烃裂解发展之年,原油直接制化学品产业示范成功,POE、辛烯等“卡脖子”产品技术获得一系列突破。

2022年,“双控”政策影响延续,国内化工行业新增产能规模有所减缓,但在原料价格上涨放缓、下游盈利有所改善的背景下,国内下游行业提高开工率和再库存意愿增强。同时,在国外逐步解除封锁禁令、海运费用下降的背景下,出口市场仍有新机遇。预计2022年,乙烯当量消费增速将在2021年低基数基础上大幅反弹为8%左右,但行业盈利因受原油等原料价格高位波动的影响,改善基础尚不牢固,与2021年基本持平或略低。高端材料将迎来较快发展,预计到“十四五”末期,国内包括光伏级EVA、高性能茂金属聚烯烃等高端材料自给率将提升5~10个百分点。

绿色浪潮来临,未来10~15年绿色塑料将迎来发展机遇期

当前全球塑料使用虽以传统塑料为主,但绿色塑料发展潮流已然形成,相关政策集中在促进塑料易回收设计和废塑料回收再生。我国相关政策不仅紧跟国际潮流,而且提出要科学稳妥地推广生物可降解塑料。

2021年,我国绿色塑料产业进入发力期,国家密集出台了《“十四五”循环经济发展规划》《“十四五”塑料污染治理行动方案》和《“十四五”工业绿色发展规划》等促进塑料绿色发展的政策。当前,发展可降解塑料来解决“白色污染”问题已成为投资热点,预计2030年可降解塑料的市场空间在400万~500万吨。中长期看,易回收设计原料茂金属塑料和物理回收、化学回收发展空间巨大,将成为主流发展方式,其中,茂金属塑料主要应用在包装领域,未来市场需求巨大。塑料回收再生符合绿色低碳和循环经济的要求,其中,物理回收减碳效果显著,全生命周期减碳约4吨/吨;化学回收可回收沉积塑料及混合塑料,全生命周期碳减排约2吨/吨。预计2030年,物理回收和化学回收再生料规模超4000万吨,全生命周期减碳规模将达亿吨级。

数字化转型正在打造能源化工产业发展新图景

随着全球步入数字经济新时代,数字化转型成为产业跃迁及企业高质量发展的助推器。数字技术水平的持续提升和产业政策的红利释放,赋能各领域创新发展,新产业、新业态、新模式不断涌现。在此趋势下,不同行业、不同类型企业都在加速推进数字化转型与实践,内外数字化“双生态”的形成正在打造能源化工产业发展新图景。

一方面,对于企业内部小环境,数字技术的深度应用已从能源化工企业生产研发、采购物流、营销贸易等主责主业扩展到金融服务、组织管理等,企业内部各环节趋于互联渗透,内部数字化生态正在构建,推动实现企业全产业链、全周期、全方位的价值重塑;另一方面,对于企业外部大环境,能源化工企业也在与科技公司、各类能源企业、政界、学术界、客户群等多方联动,通过生产制造流、产品生命周期流和价值创造流的集成和优化,跨界共建数字生态共同体,推动产业价值链重塑跃升,保障供应链安全稳定,将创新链真正融合进来,助力铺就科技创新的强国之路。

碳关税落地意味着全球正在形成以气候变化为主题的新国际贸易体系和产业竞争格局

气候变化问题已成为全球生态系统面临的最严峻挑战之一。目前,全球已有140多个国家和地区明确“零碳”或碳中和时间表,以实现《巴黎协定》的温控目标。在此背景下,碳税、碳排放交易等碳定价政策成为越来越多国家减少二氧化碳排放的有效工具。

碳关税作为碳税的一种,是对进出口商品中隐含的碳排放征收额外关税。欧盟是实施碳关税的引领者,2021年7月14日推出碳边境调节机制(CBAM),拟自2026年起对进口的钢铁、水泥、化肥、铝的初级产品及电力征收“碳关税”。CBAM开征后,一方面将使中国出口欧盟货物总值降幅达11%,其中钢铁和铝行业出口将受到较大冲击,另一方面将带动我国碳减排政策和碳排放交易价格与欧洲对标。

此外,短期内CBAM暂不对石化产品征税,但随着征税范围进一步扩大,未来我国石化行业向欧盟出口的航煤、柴油和燃料油成本将分别增加1.2%、9.6%和8.7%,将严重影响我国基础大宗石油石化产品市场竞争力,推动全球贸易格局加速演变。作为首个正式出台的碳关税,CBAM已成为国际贸易规则中气候变化的新议题,并逐渐成为全球碳定价政策的新风向标,对世界经贸秩序,乃至政治秩序、产业格局等都将产生重大而深远的影响。